- · 《青年与社会》栏目设置[06/29]

- · 《青年与社会》投稿方式[06/29]

- · 《青年与社会》征稿要求[06/29]

- · 《青年与社会》刊物宗旨[06/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

央视网评:“彩礼贷”是对社会陋习的煽风点火

作者:网站采编关键词:

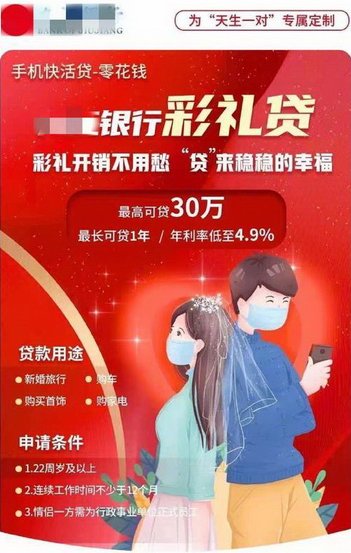

摘要:“彩礼开销不用愁,‘贷'来稳稳的幸福。”3月16日,一份江西九江银行“彩礼贷”的宣传海报,突然“火”了。 这一颇具“出圈”玩法的贷款产品表示,最高可贷30万,情侣一方需为行

“彩礼开销不用愁,‘贷'来稳稳的幸福。”3月16日,一份江西九江银行“彩礼贷”的宣传海报,突然“火”了。

这一颇具“出圈”玩法的贷款产品表示,最高可贷30万,情侣一方需为行政事业单位正式员工,年利率低至4.9%也颇为诱人。

把彩礼作为噱头来营销,可谓“剑走偏锋”,不啻为对民间陋习的“煽风点火”。

彩礼特别是天价彩礼,是很多家庭不可承受之重,将感情关系俗化为金钱关系,抬高婚姻门槛,一度带来不少矛盾。遏制天价彩礼陋习、反对大操大办,已经成为普遍共识,各地也在促进移风易俗。

“彩礼贷”看似解决了个人“结不起婚”的痛点,实则撩拨了社会的痛点。“30万”显然具有强烈的暗示意义,不少地方确实有30万左右彩礼的“约定俗成”,这应该遏制,而不是引导。

“彩礼贷”看似解决了婚前问题,但婚后的债谁来背负?这难免带来婚姻矛盾。该银行的做法,有悖于公序良俗,也不符合银行严肃经营的商业准则。

为了保证贷款质量,银行将贷款门槛锁定成“情侣一方需为行政事业单位正式员工”,乍一看没毛病,这属于精准营销啊,都是“白名单”客户,此前就有“天使贷”“白领贷”“公积金贷”等种类繁多的产品。细一琢磨,用“编制”卡人,服务的还是少数群体,而社会大多数人是没有编制的,这不是制造彩礼分化吗?

针对近年名目繁多、层出不穷的消费贷,监管层多次强调“严禁金融产品过度营销,诱导过度负债”。“彩礼贷”之类的产品显然有悖于金融监管政策的主旨。

广大消费者也要从实际需求出发,理性消费,量入为出,远离过度借贷的营销陷阱。

【来源:央视网评】

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 邮

文章来源:《青年与社会》 网址: http://www.qnyshzz.cn/zonghexinwen/2021/0317/1449.html